지금 젊은세대는 향후 나이가 들어 퇴직을 했을때 노후 생활비로 얼마나 필요할까?

물가 상승률을 따지면 현재의 계산방식이 아닌 물가 상승률에 맞춰야 계산이 된다.

지난해 말 통계청이 발표한 ‘2019년 가계금융복지조사’에 따르면 가구주가 50대인 집의 순자산(총자산-부채)은 4억24만 원이었다.

노후 생활 기간(30년), 월 적정 생활비 등을 감안하면 노후자산은 6억3000만 원이 필요한 데 2억3000만 원이 부족한 것이다.

은퇴하지 않은 가구주 가운데 ‘노후 준비가 잘 되어 있다’는 응답은 8.6%에 그쳤다.

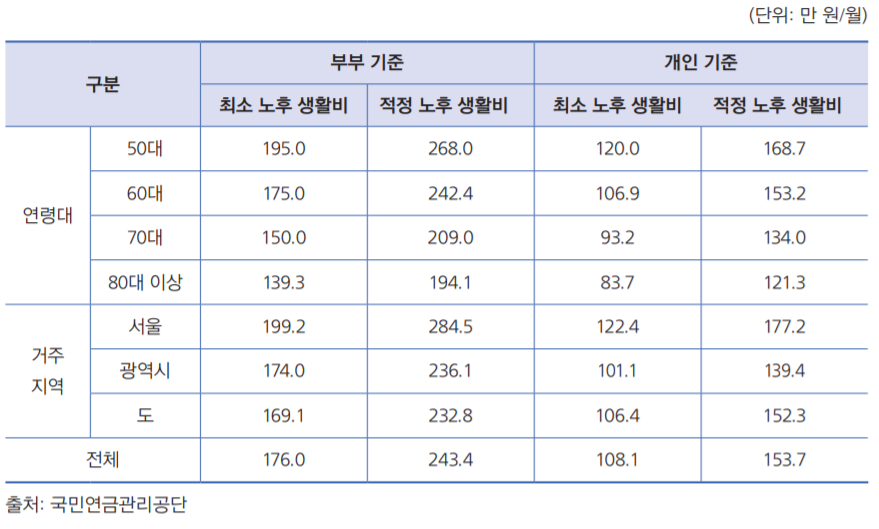

국민연금관리공단에서 제시하는 노후 생활비(2017년 기준)는 개인 기준 최소 108만 원이며, 부부 기준은 176만 원이었다.

하지만 아래 표에서 확인할 수있듯이, 개인의 주거 환경과 소비습관, 취미생활 등에 따라 실제 필요한 생활비는 크게 달라진다.

본인이 실제로 준비해야 하는 노후자금은 필요 노후자금에서 지금까지 모은 자산을 제외한 금액이다.

이렇게 개인별 상황에 맞춰 필요 노후자금을 계산한 후, 앞으로 모아야 할 금액을 파악할 수 있다.

연금은 노후를 대비하는 가장 확실한 수단이다.

적정 노후소득의 기준은 소득대체율 70%이다.

연금으로 지급받는 금액이 최소한 평균 소득의 70%를 넘어야 안정적으로 생활할 수 있다는 의미다. 이를 위해서는 일찍부터 국민연금, 퇴직연금, 개인연금의 3층 연금 자산을 확보할 필요가 있는것이다.특히 20대 때 연금저축에 가입하지 않았다면 연말정산 세액공제를 위해 가입하는 것을 추천한다.

함께보면 도움되는글

노후 준비의 중요성이 높아짐에 따라 누구나 쉽고 간편하게 노후 재무설계를 해볼 수 있는 서비스가있다.

바로 국민연금 ‘노후준비서비스(csa.nps.or.kr)’와 금융감독원 ‘통합연금포털(100lifeplan.fss.r.kr)’에서 가능하다.

해당 웹사이트에 공인인증서로 로그인을 한 후 연금조회에 동의하면 국민연금, 퇴직연금, 개인연금, 주택연금 등 본인 명의로 가입한 연금을 모두 조회할 수 있다.

또한 평균 생활비 대비 준비된 노후자금과 추가로 필요한 자금, 연령별 수급 가능액도 보여준다. 현재 시점에서 노후 준비가 얼마나 되어있는지 확인하고 필요한 은퇴 후 생활비를 계획해 보자!

노후 대비를 위해 무언가를 새로 시작하는 것도 좋지만 현재 자신의 상태를 돌아보는 일도 그에 못지않게 중요하다.

특히 운용 중인 금융상품의 정보를 점검해볼 필요가 있는데…

대출이 있다면 금액과 이자는 얼마인지, 한 달에 보험이나 적금 명목으로 나가는 돈이 얼마인지 정확하게 파악해야 한다.

파악이 끝났다면 해당 금융상품을 유지해야 할 이유가 있는지 냉정하게 따져봐야한다.

유지할 필요가 없다고 생각되는 상품은 과감하게 해지하는 것도 좋은 선택지가 될 수 있다.