연금저축에 가입, 매월 어느 정도 납입 하는 것이 적당할까?

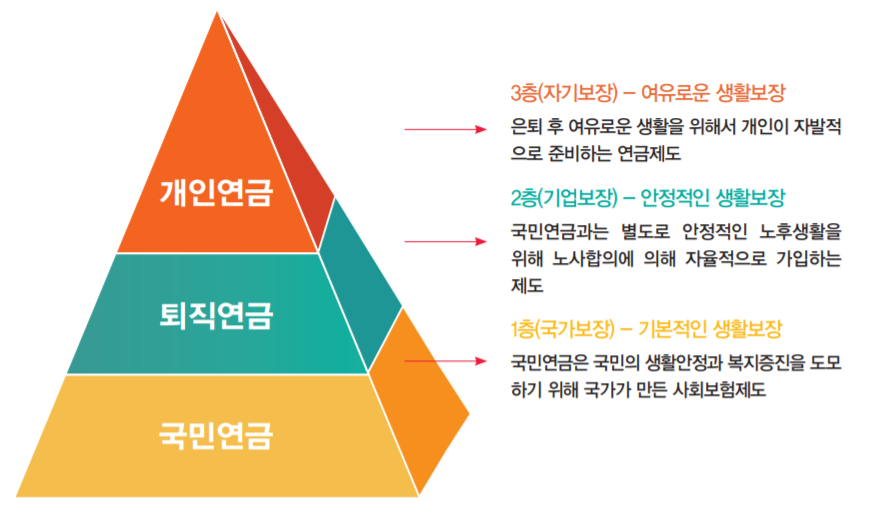

100세 시대에 접어 들면서 국민연금 및 퇴직연금만으로는 노후대비가 부족할 수 있다는 불안감에 퇴직 후 평균 30~40년을 대비하려면 개인연금 특히 연금저축 가입이 필요하다고 느끼는 사람들이 많다.

평균수명이 연장되면서 노후생활에 대한 경제적 부담이 늘어나고 있지만 연금가입 등 노후 준비는 부족하기 때문이다.

그래서 대안으로 개인연금저축에 가입하거나 알아 보려는 분들이 많다.

그렇다면 연금저축은 매월 얼마 정도을 납입 한는게 좋을까?

국내 연금저축 가입자 중 상당수는 연간 400만원을 한도로 정해 납입한다.

소득이 있는 가입자가 연말정산이나 종합소득을 신고할 때 세액공제혜택을 받을 수 있는 상한선이 400만원이기 때문이다.

정부는 대표적인 사적연금인 연금저축을 확대하기 위해 공제한도 확대, 공제방식 변경 등 다양한 세제혜택을 추진해 왔다.

2011년 공제한도를 300만원에서 400만원으로 확대(2015년에 퇴직연금 개인형 IRP의 경우 추가적으로 300만원 공제)하고 2014년에는 공제방식을 소득공제에서 세액공제로 변경하였다.

2014년부터 세액공제 한도가 연간 700만원으로 늘어났지만, 추가로 늘어난 한도 300만원은 퇴직연금에 적립해야 공제를 받을 수 있다.

연금저축 납입한도인 1천800만원을 다 채우는게 혜택이 많다.

그만큼 절세 혜택은 물론 노후도 든든히 대비할 수 있다.

연금저축은 연 1,800만원까지 납입이 가능하지만, 장기상품이므로 가입자의 자산 및 소득등 재정상태를 고려하여 결정하시는 게 중요합니다.

- 단, 연 400만원 초과 납입액은 세액공제 대상이 되지 않습니다.

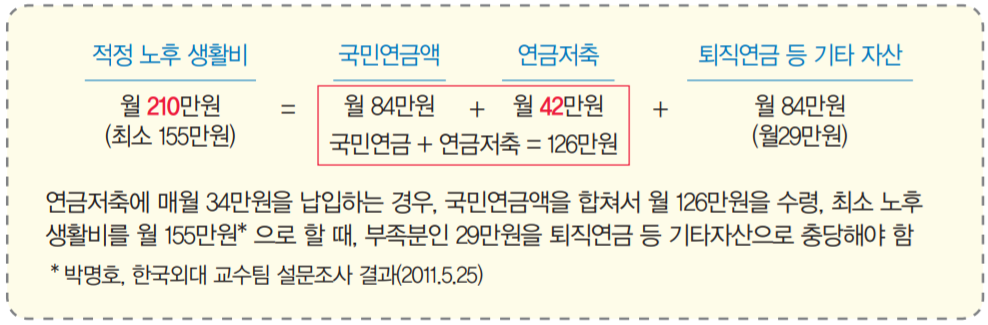

[연금저축을 통한 노후생활비 설계 예시]

●통상 적정 노후생활비는 은퇴 전 생활비의 70% 수준

*은퇴 전 생활비가 월 300만원인 경우, 적정 노후 생활비는 약 210만원 수준

●국민연금의 월평균수령액 : ₩847,830 (국민연금연구원 홈페이지 통계, ‘13. 11월 완전노령연금기준)

●연금저축 연금수령액 : 20년간 월 42만원

*40세 가입, 월납 34만원(연 400만원 기준), 10년납, 만 60세 연금개시, 연금수령기간 20년

●퇴직연금 등 기타 자산 : 노후생활비(추정)에서 국민연금 및 연금저축 수령액을 차감한 금액

기타 유의해야 할 사항

국민연금의 소득대체율*은 2018년 이후 40% 수준으로 줄어들 것으로 예상됩니다.

*은퇴 전 평균소득 대비 연금수령액의 비율

·실제 국민연금 가입시기 및 납입금액 등에 따라 수령액이 다르므로, 국민연금공단 홈페이지(www.nps.or.kr)에서 본인의 연금 수령시기 및 예상수령액을 조회해 보시는 게 좋습니다.

·연금저축의 월 수령액은 납입금액, 납입기간, 연금개시 연령, 연금수령기간 등에 따라 다르기 때문에 가입시 금융회사별 안내자료를 참고하시기 바랍니다.

연금저축상품에 빨리 가입해야 하는 이유가 있나요?

가입시점이 늦을수록 준비자금에 대한 부담은 높아집니다.

가령 20대 남성이 60세 연금 수령을 목표로 3억원을 준비하기 위해서는 매월 30만원을 적립해야 하지만, 40세 남성은 매월 90만원, 50세 남성은 매월 220만원을 적립해야만 하는 부담이 생깁니다. 연금저축은 빨리 가입할수록 목표자금에 편하게 도달할 수 있습니다.

연금저축과 퇴직연금(IRP)을 합산하여 연 700만원까지 세액공제 가능

부부중 소득이 적은 사람이 세액공제를 받는데 유리

연간 세액공제한도 초과납입액은 다음 연말정산시 신청 가능

함께보면도움되는글