2020년 한국 부자 현황

한국 부자는 2010년 16만명에서 2019년 35만 4천명으로 2.2배 증가한 수치이다. 매년 9.2%씩 늘어난 것으로,

같은 기간 한국 전체 인구가 매년 0.5% 증가한 데 비해 부자 수가 매우 빠르게 증가한 셈이다. 이는 같은 기간

한국 경제 규모(국내총생산, GDP)가 1,323조원에서 1,919조원으로 매년 4.2% 성장한 데에서도 일부 이유를

찾을 수 있겠다.

한국 경제가 성장하면서 한국 가계 전체의 금융자산은 2010년 2,186조원에서 2019년 3,760조원으로 1.7배

증가하였다. 같은 기간 부자들의 총금융자산은 1,158조원에서 2,154조원으로 1.9배 증가하여, 부자들의

금융자산이 일반 가계에 비해 빠른 속도로 늘어난 것을 확인할 수 있었다. 지난 10년간 전체 가계의 금융자산

중 부자의 금융자산이 차지하는 비중은 2010년 53.0%에서 2019년 57.3%로 서서히 증가하고 있다.

금융자산을 10억원이상 보유한 한국의 부자는 2019년 말 기준 35만 4천명으로 전년 대비 9.6% 증가하였다.

한국의 부자 수 증가율이 높아지면서, 부자의 금융자산 규모도 상승세로 나타났는데, 2019년 말 기준 한국

부자가 보유한 총 금융자산은 2,154조원으로 2018년 대비 6.8% 증가한 수치였다.

금융자산 10억원 이상의 ‘한국 부자’를 좀 더 세분화하여, 금융자산 10억원~100억원미만의 ‘자산가’,

100억원~300억원미만의 ‘고자산가’, 300억원이상의 ‘초고자산가’로 구분하여 분석하였다. 한국 부자의 91.5%는

‘자산가’에 해당하며, 6.9%인 2만 4천명이 ‘고자산가’, 1.8%인 6,400명이 ‘초고자산가’에 해당되었다. 이들이

보유한 금융자산은 ‘자산가’가 823조원, ‘고자산가’ 429조원, ‘초고자산가’ 901조원으로 추정된다.

한국 부자의 70.4%가 서울 및 수도권 거주, 전년도에 비해 1만 7천명 증가

한국 부자는 2018년 32만 3천명에서 2019년 35만 4천명으로 3만 1천명 증가하였다.

지역별로 보면, 부자의70.4%가 집중되어 있는 서울 및 수도권 지역에서의 부자수 증가폭이 크다.

서울 부자는 2018년 14만 5천4백명에서 2019년 16만 2천 4백명으로 1만 7천명이 증가하였고, 경기 부자는 7천명, 인천 부자는 7백명이 증가하여 서울 및 수도권에서만 2만 4천 7백명이 증가하였다. 서울에서 증가한 1만 7천명의 부자 중 8천명이 강남 3구에서 증가하였다.

서울 및 수도권 지역외 가장 많은 부자가 증가한 지역은 부산으로 2018년(2만 3천6백명)대비 2019년(2만 5천 4백명)에 1천 8백명이 늘었으며, 대구 1천 2백명, 경북 900명이 그 뒤를 잇고 있다.

부자들 중에서도 상대적으로 더 많은 금융자산을 보유한 초고자산가 부자의 분포를 살펴보기 위해 서울시

자치구별 ‘부 집중도 지수’를 살펴보았다.

‘부 집중도 지수’는 자치구별 부자들이 보유한 금융자산 총액 비중을 자치구별 부자수 비중으로 나눈 것으로, 1을 넘으면 부 집중도가 높음을 의미한다.

서울에서는 강남구, 서초구,종로구, 성북구, 용산구, 영등포구의 6개 구가 다른 자치구에 비해 상대적으로 부의 집중도가 높게 나타났다.

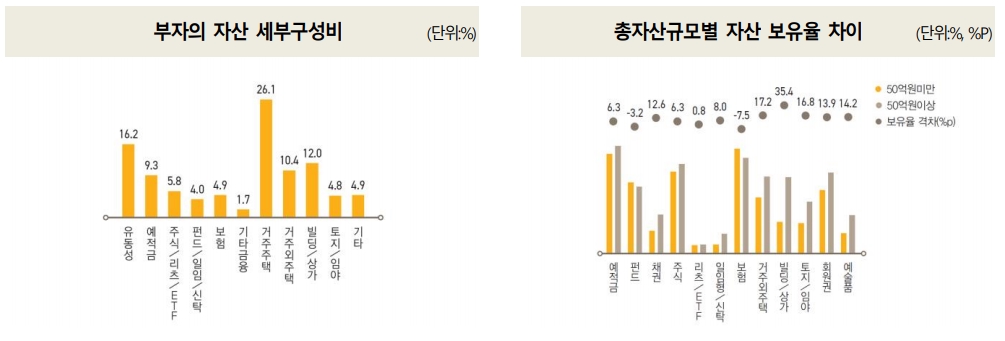

자산 중 ‘거주주택’ 비중이 26.1%로 가장 크고, 자산이 많을수록 ‘빌딩/상가’ 선호

한국 부자의 총자산 포트폴리오는 ‘거주주택’이 26.1%로 가장 큰 비중을 차지하였다. 이는 고가 주택가격이

상승하면서 거주주택 비중이 전년도 19.7%에 비해 6.4%p나 상승한 결과이다. 그 뒤로 ‘유동성금융자산’(16.2%),

‘빌딩/상가’(12.0%), ‘거주외 주택’(10.4%), ‘예적금’(9.3%)의 순으로 나타났다. 전년도에는 ‘빌딩/상가’ 비중이

17.9%로 2위였고, ‘유동성금융자산’이 14.0%로 3위였으나, 빌딩/상가의 가치 하락과 시장 급변동에 따른

유동성자금 확대 보유로 두 자산의 순위가 바뀌었다.

자산종류별 보유율은 총자산 규모에 따라 차이를 보인다. 보유율 격차가 가장 큰 자산은 ‘빌딩/상가’로 총자산

50억원미만 부자 중 빌딩/상가를 보유한 경우는 24.7%인데 비해 50억원이상 부자는 60.1%로 35.4%p나 높은

보유율이었다. 총자산이 많을수록 안정적 수익을 제공하는 빌딩/상가 투자를 선호하고 있음을 나타낸다 하겠다.

금융자산이 많을수록 거주외 부동산 중 ‘상가’를, 주식은 ‘다양한 종목’ 투자 선호

한국 부자들 중 80%는 거주 주택을 제외한 ‘거주외 부동산’을 보유하고 있다. 거주외 부동산을 보유한 경우는

금융자산 규모별로 차이를 보이는데, 금융자산 30억원미만 부자 중 ‘일반 아파트’를 보유한 경우는 37.4%로

가장 높았고, ‘상가’(36.6%)와 ‘토지/임야’(34.9%)가 근소한 차이로 그 뒤를 이었다. 반면 금융자산 30억원이상

부자는 ‘상가’(64.8%)를 보유한 경우가 ‘일반 아파트’(52.3%)와 ‘토지/임야’(50.0%)에 비해 상대적으로 높았다.

부자들은 금융자산이 많을수록 투자하고 있는 주식 종목이 다양한 것으로 나타났다. 금융자산 30억원미만

부자는 투자하고 있는 종목이 ‘6개 이상’인 경우가 36.3%인 반면 30억원이상 부자는 53.6%가 6개 이상

투자하고 있었다. 부자들은 주식을 연단위로 장기투자하는 경우가 많았다. 금융자산 30억원미만에서는

포트폴리오상 중・장기 투자의 비중이 75.3%인 반면 30억원이상에서는 80.7%로 높게 나타났다.

한국 부자의 부의 성장동력

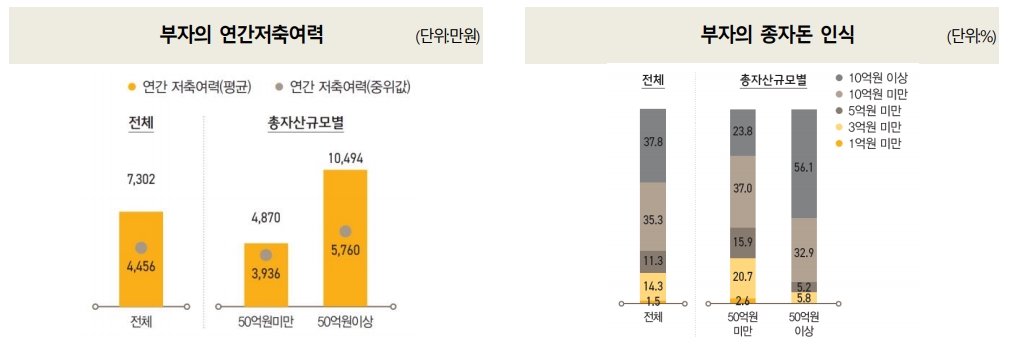

한국 부자들의 부를 늘리기 위한 성장동력의 첫번째는 ‘연간저축여력’이다. ‘연간저축여력’은 부자가구의

연소득에서 생활비와 세금 및 3대 보험료(국민연금, 건강보험, 고용보험)를 제외한 금액을 의미한다. 부자가구의

연간저축여력은 평균 7천 3백만원으로, 월 600만원 이상이다. 총자산규모별로 차이가 커, 총자산 50억원미만

부자가구의 연간저축여력이 4,870만원인데 비해 50억원이상 부자가구는 1억 490만원으로 2.2배 가량 높았다.

두번째는 ‘종자돈’이다. 종자돈은 부자가 부를 늘리기 위한 초석으로, 이를 달성함으로써 이후 투자를 통한

소득이 본격적으로 일정 규모를 넘게 된다. 부자들이 생각하는 최소 규모의 종자돈은 5억원(중간값)으로 부자들 중 73.1%가 ‘5억원 이상은 있어야 한다’고 응답하였다.

한국 부자의 향후 투자 계획

부자들이 꼽은 향후 장기적으로 유먕한 금융투자처는 ‘주식’이 61.6%로 가장 많았고, 연금, 변액, 변액유니버셜등의 ‘투자/저축성 보험’이 28.0%, ELS나 DLS가 포함된 ‘펀드’가 26.8%로 그 뒤를 이었다.

부자들 내에서도 총자산규모에 따라 유망 투자처에 대한 전망의 차이가 있었다.

‘주식’과 ‘투자/저축성보험’에 대해서는 차이가 거의 없었으나, ‘펀드’와 ‘채권’에 대한 전망에는 차이를 보였다. 총자산 50억원이상 부자는 ‘펀드’와 ‘채권’에 대해 장기 투자처로 꼽은 경우가 50억원미만 부자보다 상대적으로 낮게 나타났으나, ‘일임형/신탁 상품’에 대해서는 상대적으로 높게 나타났다.

부자들 중 19%가 시장 변화에 맞춰 자산 포트폴리오를 점검

코로나19로 자산가치, 특히 주식과 펀드의 가치가 급변하는 상황에서 부자들 중 19.0%는 시장 상황에 맞추어

포트폴리오 점검을 실시하였다. 특히 총자산이 많을수록 포트폴리오 점검을 좀 더 적극적으로 수행한 것으로

나타났다. 총자산 30억원미만 부자들은 11.7%만 포트폴리오를 점검하거나 변경하였으나, 총자산 50억원이상

부자들은 2배가 넘는 24.9%가 포트폴리오 점검 및 변경을 시행하였다.

총자산가치가 증가, 감소한 경우 중 누가 더 적극적으로 포트폴리오 변경에 나섰는지를 분석해 보았는데,

총자산가치가 증가한 경우 포트폴리오를 점검하거나 변경한 경우가 50%로, 변동이 없거나 손실이 발생한

경우의 15~20%에 비해 2~3배 이상 적극적으로 포트폴리오 변경을 시행한 것을 볼 수 있다.

2020 한국 富者 보고서 [ KB 금융지주 경영연구소]