연금에 대한 관심이 높아지고 있습니다.

그만큼 노후을 생각하면 생활비등이 걱정이 되는 분들이 많으실텐데요,

요즘엔 30대 이상만 되어도 노후 준비를 어떻게 준비해야 하나 걱정이 많습니다.

우리가 꼬박꼬박 납무하는 국민연금도 그중에 하나인데요.

어떻게 보면 국민연금은 노후의 생활비에 도움이 되는 제도이기도 합니다.

조금 부족한 부분은 개인연금이나 저축등으로 대비를 하는 분들도 많으신데요.

정년퇴직이 정해져 있지만 항상 불안한 직장생활을 하시는 분들도 많습니다.

정년까지 버티지 못하고 퇴직을 하게 되면 재취업도 어려워 지면서 당장 생활비 걱정이 앞서게 됩니다.

그렇다면 조금이라도 국민연금을 앞당겨 받는 방법은 없을까요?

있습니다. 바로조기노령연금제도입니다.

제도에 대해 알아 보고 신청 자격과 알아 두어야 할 사항에 대해 설명 드리도록 하겠습니다.

국민연금 보험료를 10년 이상 납부한 가입자는 60세 이후 노령연금을 수령할 수 있습니다.

그런데 조기노령연금제도를 이용하면 연금수급 시기를 최대 5년 앞당길 수도 있습니다.

조기노령연금이란?

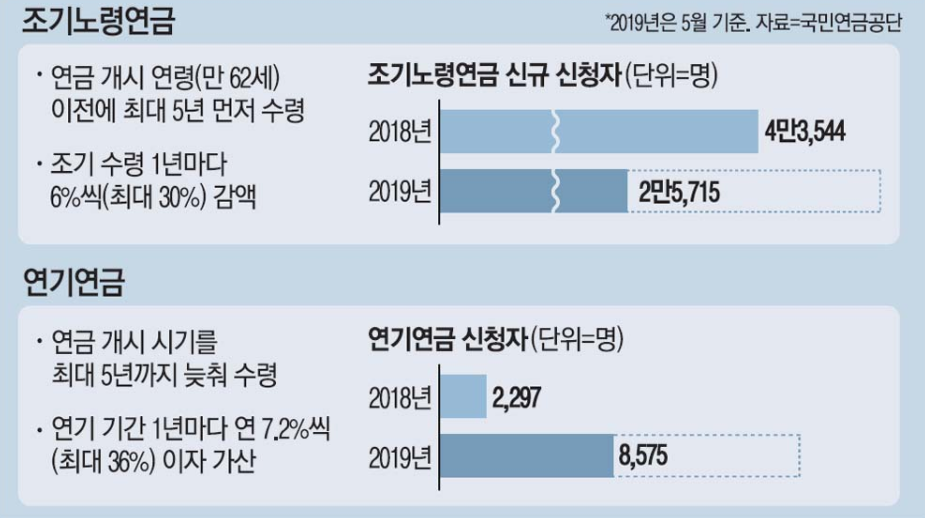

노령연금 수급 개시 연령에 도달하지 않더라도 그보다 1~5년 앞서 지급하는 제도입니다.

정년을 채우지 못하고 퇴직해 노령연금 수급연령이 되기 전까지 소득이 없거나 소득이 적어 노후 생활 형편이 어려운 이들의 생활 안정을 도모하기 위해 도입됐습니다.

조기노령연금 수급자들은 최근 수년 사이 꾸준히 늘고 있습니다.

국민연금을 탈 수 있는 나이가 아직 안 됐음에도 손해를 감수하면서까지 노령연금을 앞당겨 받는 분들도 있습니다.

전체 국민연금 수급자의 15%에 해당하는 수인데요.

이유는 생활 힘든 저소득 노인과 고소득 건강한 노인이 동시에 신청이 늘고 있다는 것입니다.

국민연금에 따르면 올해 조기노령연금 신규 수급자는 5월 기준 2만5715명으로 집계됐습니다.

조기노령연금을 받을 수있는 자격은

국민연금 가입기간(보험료를 납부한 기간) 10년이 넘으면 신청할 수 있고, 일정 수준 이상(가입자 평균소득월액 이상) 소득이 있는 이들은 조기노령연금 수급 대상에서 제외됩니다.

조기노령연금 신청시 알아야할 사항

연금을 일찍 받는 대신 연금액이 줄어들게 되는데요.

연금수령 시기를 1년씩 소급할 때마다 연금액은 6%씩 감액된다는 점을 아셔야 합니다.

예을들어 65세부터 매달 100만원씩 노령연금을 탈 수 있는 사람이, 수급 시기를 60세로 5년 당기면 매달 70만원씩만 받게 됩니다.

연기연금이란것도 있습니다.

조기노령연금과 정반대 성격인 연기연금을 신청하는 이들도 동시에 늘고 있습니다.

연기연금은 노령연금 수급권자(만 62세 이상·가입기간 10년 이상)가 연금 수령 시기를 최대 5년까지 늦출 수 있는 제도인데요.

연기연금은 노령연금을 더 늦게 타는 만큼 본래 정해진 연금액보다 더 많은 노령연금을 받을 수 있다는 장점이 있습니다.

연기 기간(1~5년)에 따라 연 7.2%씩(최대 36%) 이자가 가산된 연금액을 받게 되는 것입니다.

은퇴 이후에도 일정 소득이 있거나 당장 생활 형편이 어렵지 않아 조금 늦게 받더라도 더 많은 연금을 받겠다는 이들 위주로 신청이 늘고 있는 것입니다.

조기노령연금은 장기적으로는 손해이기에 신중하게 결정해야 합니다.